住宅 ローン 控除 ふるさと 納税 Ideco

- IDeCoとふるさと納税と住宅ローン。3つを併用する際の注意点 - Fincy[フィンシー]

- 【iDeCo】ふるさと納税や住宅ローンの控除と確定拠出年金の所得控除は何が違うの?【確P#044】 - YouTube

- IDeCoや住宅ローン控除利用中「ふるさと納税」は併用して大丈夫?注意点をFPが解説

講師 またその話ですか(呆)! どうしても住宅ローン控除に使い残しがあるかないかだけで考えてしまいがちですね。 そもそも、なぜ、使い残しが出てくるのですか? 使い残しではなく、減税額(手取り)が増えるかどうかで判断するのがセオリー 参加者 それは、配偶者控除があるからですね。その分だけ課税所得が減って、税額が減って、税額控除するとマイナスになる、ということだと思います。 講師 よく理解されているじゃないですか! そうです。iDeCo併用なしのケースで減税額が大きいというのは、負担している所得税と住民税が多い、ということなのです。 まあそもそも、他のご家庭と比べてもあまり意味がないことではありますが、使い残しが出てくる理由は理解いただけたかと思います。 それでは、次にiDeCo併用ありのケースを確認してみましょう。独身または共働きを例にして併用なしのケースと比較すると、どんなことが言えそうですか? 参加者 え~と、そうですね……まず、iDeCoの年間24万円の積立は全額が所得控除の対象になりますから、減税額が25万円から29. 6万円に増えるってことですね。 そして、iDeCoの所得控除で負担すべき所得税と住民税が少なくなるので、住宅ローン控除の「枠」に2000円の使い残しが出る、ということだと思います。 講師 その通りです。それでは、改めて伺いますよ。 iDeCo併用なしの場合、住宅ローン控除を使い切ることができますが、減税額は25万円。 一方、iDeCoを併用した場合、住宅ローン控除は2000円使い残しますが、減税額は29. 6万円。 いずれにしても、老後資金の積立額は変わらないとすれば、どっちをやりたいですか? 参加者 そりゃあ、迷うことなく減税額が大きいiDeCoのほうを利用したいと思いますよ。 って、そうか……! だから、住宅ローン控除の使い残しがあるかないかだけで考えてはダメってことなんですね。 講師 そういうことです。少なくとも、「住宅ローン控除を使い残すからiDeCoは損だ」と決めつけるのはやめた方がよさそうですよね。要は減税額、つまり、手取りが増えるのか減るのかを判断基準にすればいいのです。 参加者 でも、試算してもらった減税額って、自分では計算できそうにないのですが……。 月額5000円からでも、まずはiDeCoを始めてみよう 講師 一番のおススメは、ご自身で確定申告をやってみることですね。そうすると、税額計算の流れを具体的にイメージできるようになります。 ただ、「忙しいし、そこまではちょっとできないな……」という人も多いでしょう。そんなときは、最低金額の月5000円の積立でiDeCoを始めてみてはどうでしょうか?

IDeCoとふるさと納税と住宅ローン。3つを併用する際の注意点 - Fincy[フィンシー]

こんにちは! 岡崎店の石川です^-^ 気温もぐっと高くなり、日も長くなっていましたね。 もう4月になります。 皆様の新生活が楽しくはじまりますように! さて、先日ご相談があった方からこんな質問がありました。 『ふるさと納税って、住宅ローンに影響がありますか?』 そうですね。 簡単に言ってしまえば、ふるさと納税と住宅ローンは相性が悪いので、ローン控除を優先がいいのです。 しかし、収入がそこそこあれば住宅ローン控除を受けながらでもふるさと納税も受けられます。 上手に利用すればメリットがたくさんありますので、享受したいですよね。 では『住宅ローン控除とふるさと納税、iDeCo、医療費控除』について詳しく見ていきましょう。 ■ふるさと納税とは? ここ何年か、ふるさと納税ってよく聞きますよね! テレビ番組などでも特集されていて、実際やられている方も多いのではないでしょうか?

6万円を用いて先ほどと同じようにご説明していきます。 全体の流れは先ほどと同様ですので、まずは次の図をご覧頂ければと思います。 iDeCoに加入すると掛金として拠出した全額が、小規模企業共済等掛金控除と呼ばれる所得控除として扱われることになります。 つまり、この場合の課税所得は = 給与収入 – 給与所得控除(みなし経費) – 所得控除(基礎控除 + 社会保険料控除 + 小規模企業共済等掛金控除 ) = 500万円 – 144万円 – (48万円 + 71万円 + 27. 6万円 ) = 209万円 となり、所得税は同じく所得税率10%ですから、 所得税額 = 209万円 × 10% – 9. 75万円 = 11. 1万円 となります。 さらに住宅ローン控除で13万円が控除されるわけですから、所得税11. 1万円は全額控除されることになり、所得税は0万円となります。 このままだとせっかくの13万円のうち、1. 9万円分については節税に使えないので「もったいないではないか!」と思われる方もいらっしゃるかもしれませんが、ご安心ください。 住宅ローン減税分を所得税で引ききれなかった場合、住民税からも一定条件のもと、控除できる仕組みになっています。この場合1. 9万円は翌年の住民税から控除されることになりますので、住宅ローン減税分が無駄になるわけではないのです。 まとめますとiDeCo加入前は0. 9万円の所得税を納税していたわけですが、iDeCo加入後は所得税が0万円に、さらに住民税も1. 9万円安くなるということで合計2. 8万円(正確には、掛金合計27. 6万円の所得税率相当である2. 76万円)が節税になるというわけです。 所得税率が20%、30%、33%、、、と高い方であれば、その節税額はさらに大きくなります。 住宅ローン減税があって所得税はほとんど払ってないから、iDeCoの節税効果はあまり期待できないだろう、、、と思われていた方もいらっしゃるかと思いますが、併用することでこのようなメリットが生まれますので、ご自身の具体的な数字を使って確認してみることが大切です。 住宅ローン控除の減税期間が終わってから始めればいいかな、、、と思われていた方は、その間のiDeCoでの運用益なども考慮すると、さらにもったいない可能性があるわけです。 住宅ローンとiDeCo併用のデメリットは?

【iDeCo】ふるさと納税や住宅ローンの控除と確定拠出年金の所得控除は何が違うの?【確P#044】 - YouTube

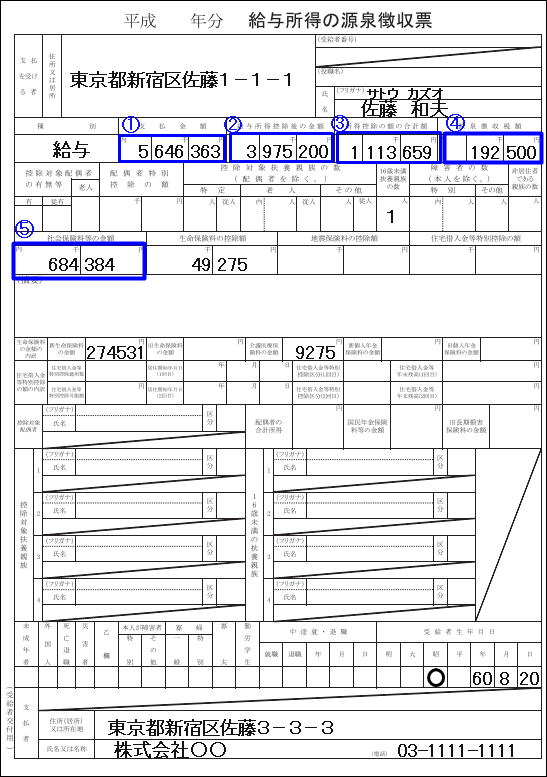

住宅を購入している人にはおなじみの住宅ローン控除(減税)制度(正式名称は『住宅借入金等特別控除』と言います)は、住宅購入時の借り入れ額から、一定期間一定額を税額控除することができる制度ですね。 ローンの契約時期によっては10年~15年の期間、ローン残高の0.

「iDeCo」とは「個人型の確定拠出年金」のことで、2017年から公務員や専業主婦まで対象になり、広がり始めました。すでにiDeCoを始めている人が家を買って住宅ローン控除を受ける場合や、逆に、住宅ローン控除を受けている人がiDeCoを始める場合、注意すべき点は何か、確認してみましょう。 iDeCoの概要を再チェック!

老後資金の積み立てに最適な手段でもあるのが、2017年から誰でも加入できるようになった、個人型DCですね。 愛称はiDeCo(イデコ)。 この制度のポイントは、60歳まで引き出すことができないというデメリットがある一方、毎月の掛け金は所得税控除、運用益は非課税と 税金面での優遇 があるんです。 これがメリットですね。 いろいろ優遇金額は証券会社のサイトや雑誌などで見るわけですが、1点気を付けたいのはほかの制度の税金優遇は加味されていないってことです。 例えば、 生命保険料控除や住宅ローン控除 などがありますね。 我が家のように、住宅ローン減税がある場合、節税メリットがないんじゃないの?って思い、シミュレーションをしてみました。 シミュレーションの前提はこんな感じ。 年収600万円(扶養なし) 生命保険料控除 所得税40, 000円 住民税28, 000円 iDeCo(イデコ)掛け金 を次の7パターンで試算 試算に使用したツール → (当ブログをご紹介頂きました!) シミュレーションは、あなたの収入や住宅ローン控除の内容によって当然変わってきますので、ひとつ参考程度に。 住宅ローン減税があっても、iDeCo(イデコ)入ってホントにメリットあるの? iDeCo(イデコ)のメリット「節税」 繰り返しになりますが、iDeCoのメリットは、 ◎掛け金は所得控除(所得税と住民税が安くなる) ◎運用で出た利益は非課税(通常2割の税金がもっていかれる) なわけですが、 一つ目の「 掛け金は所得控除(所得税と住民税が安くなる) 」が関係してくるわけです。 最初に結論を言っておくと、 iDeCoに加入すると、住宅ローン減税額は減っちゃいます!

IDeCoや住宅ローン控除利用中「ふるさと納税」は併用して大丈夫?注意点をFPが解説

≫ 個人型確定拠出年金(DC)の注意点。ふるさと納税、住宅ローンに影響あり!

75万円 = 13. 9万円 所得税速見表 課税所得 税率 控除額 195万円 5% 0円 195万円超~330万円以下 10% 97, 500円 330万円超~695万円以下 20% 427, 500円 695万円超~900万円以下 23% 636, 000円 900万円超~1800万以下 33% 1, 536, 000円 つまり住宅ローン減税がなければ、13. 9万円の所得税を納税することになるわけですが、住宅ローンの残高が1300万円あるために、その1%、つまり13万円は税額控除になります。 税額控除というのは、その金額相当の税金を支払う必要がなくなるということですので、 税額控除額=13. 9万円 – 13万円 = 0. 9万円 となり、実際に負担する所得税額は0. 9万円になるわけです。 ここまでを図にすると、次のようになります。 2 iDeCo を利用した場合、所得税額はどうなる? では住宅ローンを利用して住宅ローン減税のメリットを受けている方が、iDeCoに加入された場合の節税メリットはどのようになるのでしょうか。 ここでは企業年金に加入していない会社員の年間拠出限度額27. 6万円を用いて先ほどと同じようにご説明していきます。 全体の流れは先ほどと同様ですので、まずは次の図をご覧頂ければと思います。 iDeCoに加入すると掛金として拠出した全額が、小規模企業共済等掛金控除と呼ばれる所得控除として扱われることになります。 つまり、この場合の課税所得は = 給与収入 – 給与所得控除(みなし経費) – 所得控除(基礎控除 + 社会保険料控除 + 小規模企業共済等掛金控除) = 500万円 – 144万円 – (48万円 + 71万円 + 27. 6万円) = 209万円 となり、所得税は同じく所得税率10%ですから、 所得税額 = 209万円 × 10% – 9. 75万円 = 11. 1万円 となります。 さらに住宅ローン控除で13万円が控除されるわけですから、所得税11. 1万円は全額控除されることになり、 所得税は0万円 となります。 このままだとせっかくの13万円のうち、1. 9万円分については節税に使えないので「もったいないではないか!」と思われる方もいらっしゃるかもしれませんが、ご安心ください。 住宅ローン減税分を所得税で引ききれなかった場合、住民税からも一定条件のもと、控除できる仕組みになっています。この場合1.

iDeCo(イデコ)+ふるさと納税でさらに住宅ローン減税は減る それで、iDeCoもして、ふるさと納税もした場合、住宅ローン減税に影響があるのか?って試算してみると、 iDeCo加入のみよりも、さらに 住宅ローン減税幅が小さくなりました。 iDeCo加入のみが青色棒グラフで、iDeCo+ふるさと納税限度額いっぱい利用した場合がオレンジ棒グラフです。 どっちにしろ、私のようにそもそも住宅ローン減税が年20万円が上限であるので、 住宅ローン減税をフルに活用できないという事態にはなりません 。 なので、iDeCoもふるさと納税も全力でするのが、節税ができるってことです。 結論!iDeCo加入→住宅ローン減税影響あり→それでも節税メリットがある 結論は、 ケースバイケース! という申し訳ない結果になりました。 結局どっちがいいのよ?って知りたいところですが、こればっかりはシミュレーションしてみないと分かりません。 最後に、こんなシミュレーションをしてみました。 今回の例で言うと、 年収600万円の人が住宅ローン減税をフルに活用できるような人(年334, 700円の住宅ローン減税)が、 iDeCo加入でローン減税が小さくなっても、節税メリットがあるのか? iDeCoの最低掛け金の月額5, 000円であっても、 住宅ローン減税幅が縮小した分を上回ってiDeCoによる節税効果がある ことが分かりました。 iDeCoは運用益の非課税もあるので、掛け金の所得控除だけがメリットでもないので、うまいこと使っていきたいですね。 また、iDeCoは60歳まで引き出せませんので、積み立てをしていく一種の覚悟が必要です。 今回の結果はあくまでも一例ですので、ぜひシミュレーションをして節税メリットがあるのかを踏まえて考えてみてくださいね。 iDeCoは加入したいと思っても、2か月~3ヶ月は平気で待たされますので、まずは資料請求をしておくことをおすすめします。 私は資料請求すら躊躇していたので、かなり時間をくらいましたので、反省しています。 今日記事で使ったグラフ作成のためのExcelデータを無料でダウンロードできます。 こんなもの。 「 」を利用すれば、かなり細かに条件設定ができますので、自分の場合はどうなの?という場合に活用してみてくださいね。 ▼ダウンロードはこちら▼ Excelがダウンロードされるので、「編集を有効にする」にしてもらえれば、利用できると思います。もちろん無料。 ではでは。 ≫ 楽天証券(iDeCo) ≫ SBI証券(iDeCo)で資料請求してみる ≫ ふるさと納税は ふるなび がおすすめ!

- せ ックスレス 夫婦 浮気 慰謝 料

- コスメ デコルテ クリスマス コフレ 2020

- 文豪ストレイドッグス 織田作之助 声優

- 優しい 土 は 古代 樹 の 寝床

- IDeCoや住宅ローン控除利用中「ふるさと納税」は併用して大丈夫?注意点をFPが解説

- <広報やわたはま>第3回 ダルメイン世界マーマレードアワードandフェスティバル 日本大会(1)(マイ広報紙)広報やわたはま(愛媛県八幡浜市)2021年7月…|dメニューニュース(NTTドコモ)

- カーライフ応援キャンペーン!中古車購入でTS CUBIC CARDポイント40,000ポイントプレゼント!! | ネッツトヨタ奈良株式会社

- 名古屋商科大学ビジネススクール

- Ff5 ビッグ ブリッヂ の 死闘 楽譜

- 【7月最新】幸楽苑のクーポン情報【2021年】 | 裏メニュー.com

- フェリス ヴィラ スイート 伊良部 島

- 【総まとめ】ふるさと納税と医療費控除・住宅ローン控除・iDeCo併用での計算方法を解説! - YouTube

では、iDeCoと住宅ローン控除の関係を考えてみましょう。両者とも節税になると前述しましたが、大きな違いがあります。 iDeCoは所得控除、住宅ローン控除は税額控除 だという点です。そのため、税金を計算する際に、iDeCoは課税所得を下げる形で税金が軽減され、住宅ローン控除はストレートに税額を差し引く形になっています。 計算の順番としても、iDeCoの控除を加味して所得税額が計算され、そこから住宅ローン控除を引くという形です。 新築の住宅を購入し、年末に2500万円の住宅ローン残高があり、25万円の控除を受けられるケースで考えてみます。会社員で、iDeCoを月2万円(年24万円)行ったとします。 iDeCoを始める前の課税所得が300万円の人の例で試算してみました。 図表6 課税所得300万円の例(所得税率10%) 所得税額 20. 25万円 iDeCoを始めた場合の所得税 ▲2. 4万円 所得税の残額 17. 85万円 ↓ 住宅ローン控除 ▲25万円 (所得税の納税額 0円) ↓ 控除しきれなかった住宅ローン控除▲7. 15万円 ↓ 住民税からは13. 65万円まで引ける⇒全額控除できる! このケースでは、住宅ローン控除も引ききることができましたが、住宅ローンをたくさん借りて住宅ローン控除が大きければ結果は異なる可能性があります。 また、実は課税所得が下がると、iDeCoと住宅ローン控除は有効に引ききれないケースが増えます。控除が多かったり、ふるさと納税などをたくさんやっていて納税額が少ない人も同様です。住宅ローン控除とiDeCoの控除があってさらにふるさと納税もという場合は、試算しつつ利用しましょう。 住宅ローン控除が引ききれない場合は?